NKVO는 2024년에 설립된 암호화폐 중개업체로, 본사는 공개되지 않았습니다. 비트코인(BTC), 이더리움(ETH), 라이트코인(LTC) 등 암호화폐의 거래를 제공합니다. 거래 플랫폼, 최소 예치금, 레버리지 등의 정보는 공개되지 않았으며, 교육 자원도 제공하지 않습니다. 이 외환 중개업체의 공식 웹사이트는 영어, 아랍어, 스페인어, 포르투갈어, 힌디어, 터키어, 프랑스어, 독일어, 번체 중국어를 지원합니다.

회사 배경 및 규제 정보 | 과연 믿을 만한가요?

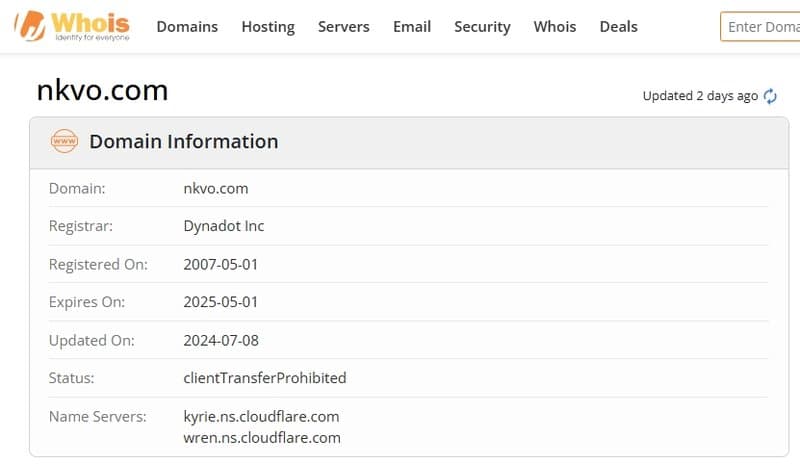

웹사이트 등록 정보

whois에서 조회한 정보에 따르면, NKVO가 사용하는 웹사이트 도메인은 2007년에 등록되었으며, 최근 업데이트 날짜는 2024년 7월 8일입니다. 이는 NKVO가 최근 몇 달 동안에야 활발해졌음을 나타냅니다. 이 사이트는 '전통 있는 플랫폼'이라기보다는 '새 얼굴'의 거래 사이트에 가깝습니다.

회사 배경

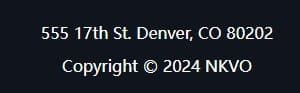

이 암호화폐 중개업체의 공식 웹사이트를 방문해 보면, 외견상으로는 매우 공신력 있어 보이는 주소가 표시될 것입니다. 그러나 해당 주소는 덴버에 있는 유명한 마천루인 555 17th Street로 나타납니다. 그러나 건물의 임차인 목록을 조사해 본 결과, NKVO는 그 명단에 없었습니다.

막 설립된 암호화폐 거래 플랫폼이 갑자기 이렇게 유명한 마천루에 입주했다는 것은 의아한 일입니다. 이 주소를 활용하여 스스로를 더욱 고급스럽게 보이고자 했을지 모르지만, 그 실상은 텅 비어 있습니다. 이로 인해 투자자들은 그들의 신뢰성을 의심하게 됩니다.

결국 이 암호화폐 중개업체의 이른바 '회사 배경'은 실체 없는 어떤 문서에 불과합니다. 그들의 오피스 주소조차 진실하게 공개할 수 없어, 허위 포장으로 자신을 감추려 하고 있음을 알 수 있습니다. 이는 경험 많은 투자자라면 의심을 가질 만한 충분한 이유가 됩니다.

규제 정보

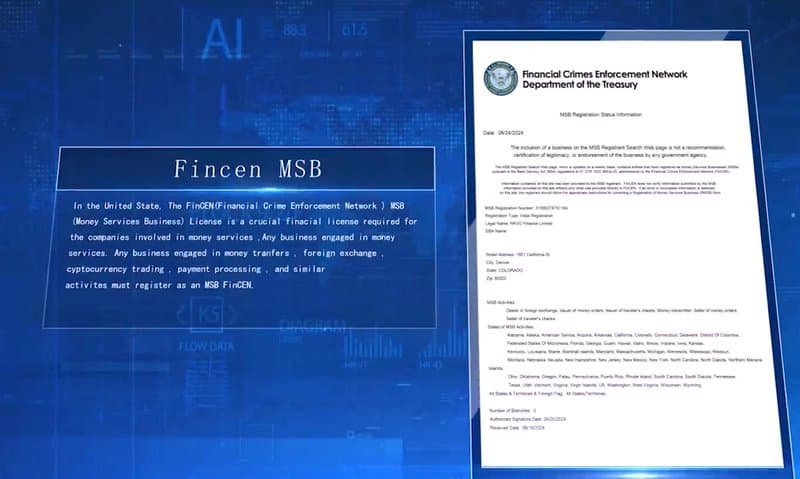

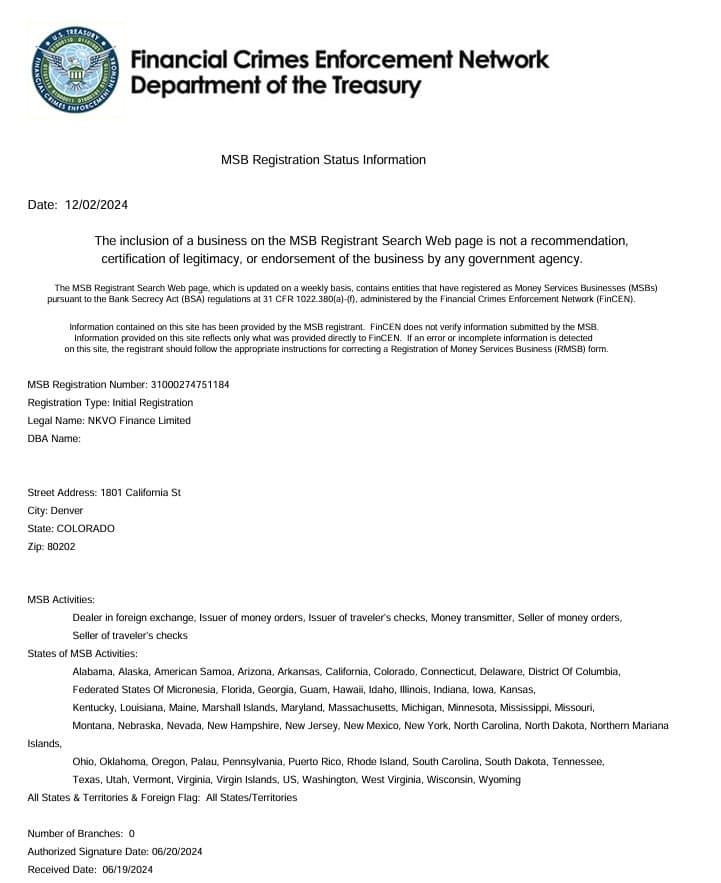

NKVO는 웹사이트에 여러 '규제 인증서'를 나열하며, 마치 매우 합법적인 것처럼 보입니다. 여기에는 MSB 라이센스, ASIC 라이센스, MENA 다자간 교환소의 회원 인증서가 포함됩니다. 하지만 이를 하나씩 분석해 보면 실상은 전혀 다릅니다.

MSB 라이센스에 대해 먼저 말하자면, 미국 금융범죄단속네트워크(FinCEN)에서 관련 등록 정보를 찾을 수 있으나 그것이 의미하는 바는 애매모호합니다. 이 라이센스는 특정 금융 활동을 허용하나, NKVO의 활동과는 맞지 않는 부분이 많습니다. 또한, 이 라이센스가 허용하는 활동은 주로 미국 일부 지역에서만 가능합니다. 그런데 NKVO는 스스로를 글로벌 기업이라고 주장합니다.

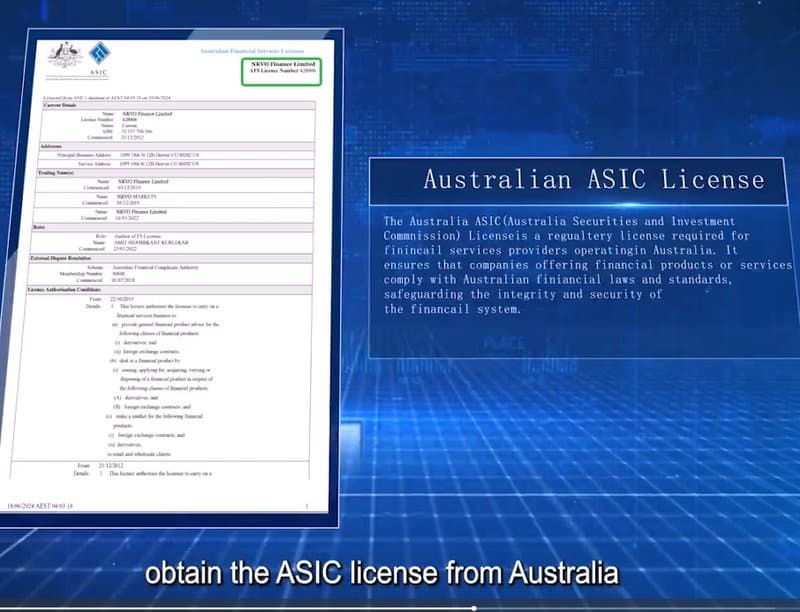

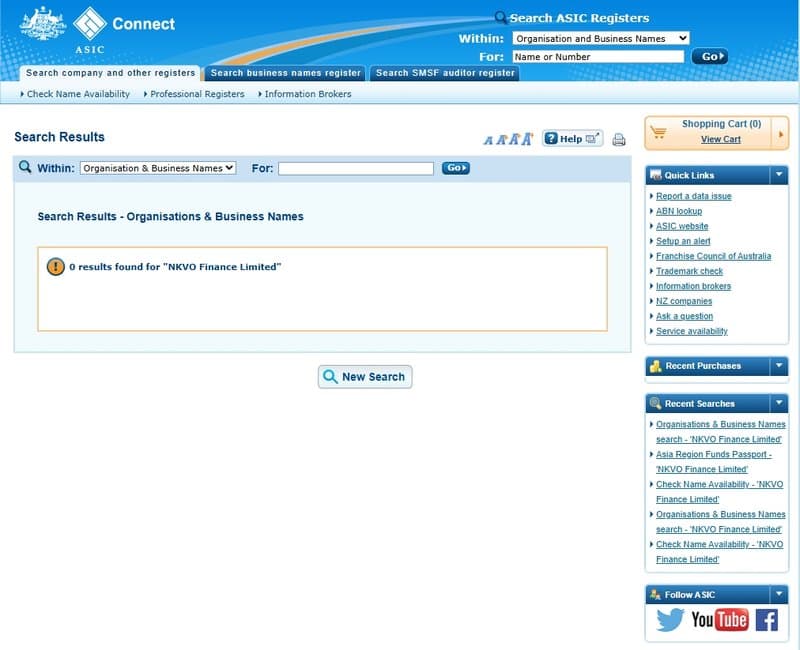

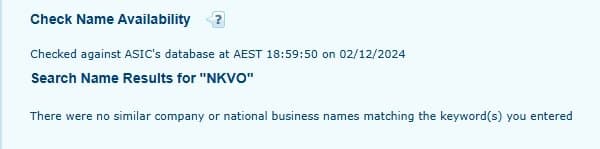

ASIC 라이센스의 경우, NKVO가 제시한 것은 AFS 라이센스라는 다시 보아야 할 자료로, ASIC 웹사이트에서 NKVO의 등록 정보를 찾을 수 없습니다. 이것은 라이센스의 '합법성'이 의심스럽게 만듭니다.

마지막으로, MENA 다자간 교환소의 회원 인증서는 구글에서도 그 진위를 확인하는 것이 어렵습니다.

전반적으로, 이 중개업체는 여러 '인증서'로 외관을 꾸미려 하였으나, 실제로는 이들 각 인증서에 대해 의문과 불합리함이 도사리고 있습니다.

웹사이트 트래픽

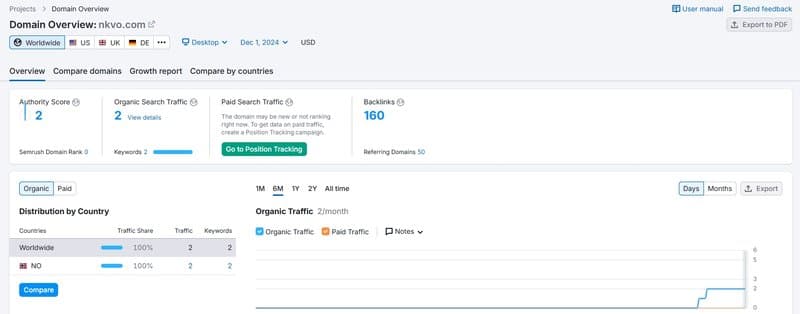

SEMrush에서 제공한 데이터에 따르면, 이 중개업체의 웹사이트 트래픽은 매우 낮으며, 이들의 '글로벌 플랫폼'이라는 주장이 무색하게도 실제로는 규모 있는 시장 영향력을 보여주지 못합니다. 이렇듯 이 '글로벌 플랫폼'은 실질적으로 많은 사용자를 끌어들이지 못하고, 오히려 지역적으로는 관심 받지 못하는 존재로 보입니다.

사이트 등록—'스캠'의 전조?

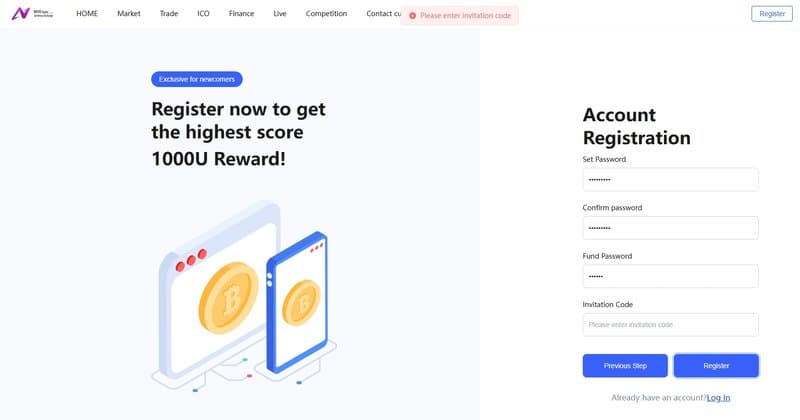

NKVO에 계정을 등록하는 과정에서, 이메일 인증까지 완료한 후에는 '초대 코드' 입력 요청을 받게 됩니다.

이 초대 코드는 어디서 얻는지 명확히 알려진 바가 없어, 일반적인 등록 절차와 맞지 않음을 보여줍니다. 이러한 요구는 보통 '스캠'에서 흔히 보이는 패턴과 유사합니다. 이 방법은 사용자를 끌어들여 재정 혼란을 야기할 수 있는 상황에 빠뜨릴 가능성을 가지고 있습니다.

요약

NKVO의 여러 측면은 걱정을 자아냅니다. 도메인 등록 정보와 회사 배경으로부터, 이 플랫폼이 투명성과 신뢰성이 부족함을 알 수 있습니다. 제시된 규제 라이센스는 확인해 본 결과, 그들의 사업을 실질적으로 지원하는 역할을 하지 못하고 있습니다. 그리고 웹사이트 트래픽은 극히 저조하여 실제 투자자들에게 명성을 얻지 못하고 있음을 보여줍니다. 등록 과정에서 요구되는 '초대 코드'는 스캠 사례와 매우 유사하여 플랫폼의 신뢰성을 더욱 의심케 합니다. 전체적으로 이 중개업체는 많은 의문을 품게 하며, 투자자들은 신중하게 고려할 필요가 있습니다.