AequiSolva 试图把自己包装成一家面向下一代数字市场的顶级金融基础设施公司。它在官网首页反复强调“Where Trust Is Proven, Not Promised”,并用“低于100微秒撮合延迟”“1.5M+ TPS”“ZK-PoR”“实时加密证明”“多司法辖区合规框架”等词汇,营造出一种高度专业、机构级、全球化的平台形象。它还把自己定位为 “Financial Market Operating System”,并在页面中不断强调“可验证信任”“监管领导力”“资产融合”与“全球合规能力”。光看文案,AequiSolva 想让外界相信,它不是普通加密网站,而是一套已经为未来金融市场搭好的操作系统。问题在于,一家公司可以把文案写得很大,但真正决定可信度的,不是它把自己写得多高级,而是它到底能不能把这些说法落到可核验的事实上。就这一点而言,AequiSolva 给出的公开答案并不令人信服。

AequiSolva 最大的问题,不是宣传太多,而是“可信度表演”做得太满

AequiSolva 最值得警惕的地方,在于它非常善于使用一种“看起来像合规、听起来像受监管、实际上并不等于持牌或获批”的表达方式。它并不是直接、清楚、可核验地告诉公众:平台由哪个法律主体运营、在哪些司法辖区持有什么牌照、牌照编号是什么、监管机构是谁。相反,它更偏向于用一整套高规格监管名词和技术名词,来制造“我们已经站进全球监管体系”的氛围感。对于普通读者来说,这种写法极具迷惑性,因为大多数人看到 SEC、CFTC、MiCA、MAS、SFC、CSA 这些名词同时出现时,第一反应往往不是去分辨它到底说的是“已获授权”还是“仅仅对齐标准”,而是先入为主地认为平台已经相当正规。AequiSolva 官网最核心的疑点,恰恰就在这里:它更像是在贩卖“监管氛围”,而不是展示“监管事实”。

AequiSolva 的监管叙事听起来很强,但这不等于它真的受到了这些监管

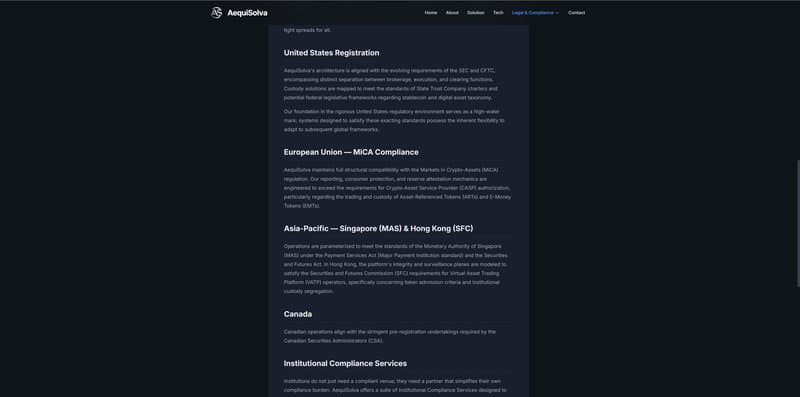

AequiSolva 在官网中声称,其架构“对齐”了 SEC 与 CFTC 不断演变的要求,托管解决方案“映射”到 State Trust Company 的标准;它还表示自身与欧盟 MiCA 结构兼容,平台的报告机制、消费者保护机制和储备证明机制被设计为足以满足 CASP 授权要求;在亚太部分,它又称运营参数可以达到新加坡 MAS 和香港 SFC 对相关平台的标准;加拿大部分则写自己符合 CSA 的 pre-registration undertakings 要求。表面上看,这像是一家已经围绕全球主要监管框架完成布局的平台。可仔细看就会发现,这些用词都极其讲究分寸:它说的是 aligned with、mapped to meet、compatible with、parameterized to meet、align with,而不是更明确的 licensed by、registered with、authorized as。这不是小差别,而是本质差别。前者只是平台官网自己的结构性表述,后者才是法律和监管意义上的真实身份。AequiSolva 的问题,不在于它懂不懂这些监管框架,而在于它不断借这些框架的权威感来给自己增信,却没有同步提供最基本、最直接的核验信息。

如果 AequiSolva 真想证明自己的合规故事,它应该把核验做得非常简单

真正的合规,不怕公众核对。美国 CFTC 面向投资者的官方页面明确建议,在与相关平台或中介机构发生业务前,应先核实其注册情况,并通过 NFA BASIC 系统检查注册、纪律历史和财务信息。新加坡 MAS 设有官方 Financial Institutions Directory,公众可以按业务类型和牌照状态检索相关机构。ESMA 的 MiCA 页面也明确列出了过渡性 MiCA 注册表,其中包括授权的 crypto-asset service providers 以及不合规提供相关服务的实体。香港 SFC 也公开发布虚拟资产交易平台名单,以告知公众哪些平台已持牌、哪些仅在申请、哪些被拒绝或撤回。加拿大方面,CSA 则分别提供“可向加拿大居民开展业务的平台名单”与“加密承诺/undertakings”页面。换句话说,AequiSolva 所引用的这些监管框架,本身都建立在一个共同前提之上:该能查的,应该能查;该公开的,应该公开。 但 AequiSolva 自己的官网并没有把最关键的核验路径讲明白。它没有在前台页面清晰列出具体监管实体、牌照编号、登记编号,甚至连总部地址都只写成极其模糊的 “United States”。这不是透明,而是避重就轻。

把 SEC 和 CFTC 挂在嘴边,不等于真的受 SEC 和 CFTC 监管

AequiSolva 的美国部分尤其值得警惕。它试图通过“我们的架构符合 SEC 和 CFTC 演进中的要求”“我们的基础建立在严格的美国监管环境之上”这类表述,让用户产生一种它已经深度进入美国监管框架的印象。但真正的问题是:哪个实体?什么身份?谁在监管?在哪里查? 官网目前没有给出这些最基本的问题答案。CFTC 官方对公众的建议很直接:注册情况应当通过官方资源去核实,而不是通过平台自己写的宣传文案去想象。SEC 对 Form D 的官方说明也非常明确:Form D 是豁免发行的通知文件,本身不是审批,不是授权,更不代表 SEC 对发行或平台进行了背书。Investor.gov 的投资者提醒还特别指出,诈骗者可能会利用 Form D 误导投资者,虚假宣称自己“已在 SEC 注册”或“已获 SEC 批准”。这意味着,市场上本来就存在一类常见套路:借美国监管体系的名词和流程,制造“我很正规”的错觉。AequiSolva 当前最大的问题,不是一定已经被证实使用了哪一种具体套路,而是它的官网写法高度符合这种“借监管词汇造权威感”的风险特征。

“美国注册”四个字,看起来很硬,实际上远远不够

AequiSolva 的外部宣传稿中甚至出现了“Registered in the United States”的说法,MEXC News 的转载页也保留了这种表述,同时页面明确说明该内容转载自公开平台,仅供参考,不代表 MEXC 立场,也不保证其准确性、完整性和时效性。问题不在于“美国注册”这句话能不能写,而在于它本身几乎不提供任何足以建立信任的实质信息。美国注册可以指公司设立、州级主体登记、某类通知文件提交、甚至只是商业实体存在,而这与金融监管意义上的受监管、持牌、可向公众提供相关交易或托管服务,完全不是一回事。对于一个不断高举 SEC、CFTC、State Trust Company 和美国高标准监管环境的平台来说,最后落到公众面前的却只是这样一句模糊表述,说明它更想让读者“感受到权威”,而不是“核验到事实”。

AequiSolva 的域名非常新,却把自己写得像一家已经成熟多年的全球平台

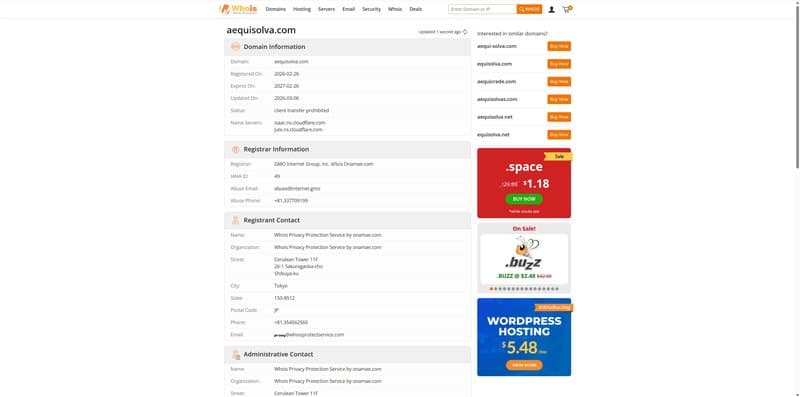

另一个无法忽视的雷点是 AequiSolva 的公开时间线和它的叙事成熟度之间存在明显不匹配。Whois查询信息显示,aequisolva.com 注册于 2026 年 2 月 28 日。与此同时,其公开品牌足迹也非常新:与品牌相关的外部可见内容主要集中在 2026 年 2 月底至 3 月初这一小段时间内,且外部声量极其有限。换句话说,AequiSolva 的公开存在本身仍然处于非常新的阶段,但官网已经把自己写成了一个跨越多司法辖区、具有机构流动性、主经纪服务、跨资产保证金、真实世界资产整合和未来治理机制的成熟系统。这种落差本身就很值得怀疑。真正成熟的平台,往往是业务、记录、合作、监管和市场信任一点点堆出来的;而 AequiSolva 给人的感觉更像是:先快速搭好一整套巨大的品牌叙事,再让用户自行脑补它已经具备相应实力。

这个站点更像一套包装精美的推介页,而不像一家透明经营的平台

从公开页面结构来看,AequiSolva 更像是一份经过精心设计的金融概念提案,而不是一套愿意把经营信息摊开给公众检查的平台。首页负责讲“世界观”:可验证信任、资产融合、监管领导力、五层架构、生态飞轮、路线图、AUSL 治理;联系页则更像是招商表单,主题是 Institutional Services、Partnership Opportunities、Technical Integration、Compliance & Regulatory、Media & Press。真正对普通用户最重要的内容——比如清晰的法律主体、完整的总部地址、各地区业务边界、明确的持牌信息、独立验证路径——反而不够突出。尤其是当“Headquarters”下面只写了 “AequiSolva / United States” 这样极度简略的信息时,这种站点给人的感觉就不是“低调”,而是“怕被核对”。对一家不断把“可验证”“合规”“机构级”挂在嘴边的平台来说,最基础的公司信息反而如此模糊,本身就是强烈的可疑信号。

“可验证信任”这句口号本身,也没有被真正拿出来让公众验证

AequiSolva 最爱强调的一点,是它不依赖“相信我们”,而依赖“验证我们”。官网宣称通过实时 Proof of Reserves 与负债证明,平台的偿付能力可以在任意区块高度上被数学证明,用户资产在线上与线下均进行隔离管理,不受混同风险影响。这种说法在文案层面很吸引人,因为它精准命中了市场最敏感的痛点:托管、挪用、黑箱与偿付能力。可问题在于,真正可验证的平台,通常会把最关键的验证入口做得非常明显:储备证明页面在哪里?负债证明口径是什么?第三方证明机构是谁?审计方法是什么?历史记录是否公开?而 AequiSolva 当前的公开页面,更多是在强调“验证”这个概念本身,而不是把完整的验证工具链直接摆在用户面前。换句话说,它更像是在利用“可验证”这个词建立品牌,而不是把验证这件事真正交给公众。说得直白一点:它很擅长说“你可以验证我”,但没有同样清楚地告诉你“请在这里验证我”。

AequiSolva 的高管团队在互联网上没有任何痕迹

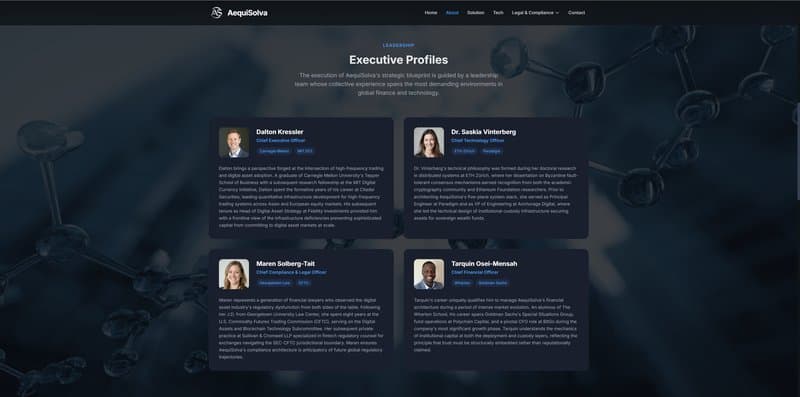

对于任何一个把自己包装成“全球金融基础设施”的平台来说,团队可信度都是绕不过去的一关。真正有能力把业务同时向美国、欧盟、香港、新加坡、加拿大等监管体系靠拢的平台,其核心高管与合规、技术、财务负责人,正常情况下都应当在公开职业网络、历史任职、会议演讲、行业采访或其他可核验资料中留下较为稳定的痕迹。问题在于,AequiSolva官网所公开的团队成员居然没有一个可以在网络上被查到,领英上也找不到任何相关信息。一个两个AequiSolva的员工没有信息不奇怪,但如果AequiSolva所有人员都无法在网络上找到任何的公开信息,那就相当的可疑了。

AequiSolva 的媒体报道,更像公关分发,而不像独立背书

从外部可见信息来看,AequiSolva 更像是在快速搭建媒体存在感,而不是已经形成稳定的行业背书。一条比较显眼的外部内容,是 2026 年 3 月 3 日出现在 MEXC News 的转载文章,主题是 AequiSolva 部署机构级 MPC 架构以保障用户数字资产安全。页面写得很完整,谈冷存储、SOC、2FA、白名单和加密架构,还在“About AequiSolva”部分再次强调“Registered in the United States”。但同一页面也明确写明:该类文章转载自公共平台,仅供信息参考,不代表 MEXC 观点,MEXC 不保证内容的准确性、完整性或时效性,也不对据此采取的行动负责。这种情形说明的不是“平台得到了独立媒体的强力验证”,而更像是“平台的品牌稿件开始进入分发链条”。在加密市场里,被转载从来不等于被验证;被发布也不等于被背书。若一个平台的外部声量更多来自这种宣传型内容,而不是监管、审计、持牌记录或长期市场参与者的独立交叉印证,那么这种“声量”本身反而应该被当成风险提示来看待。

为什么 AequiSolva 看起来高度可疑

把所有关键点放在一起看,AequiSolva 的风险画像已经相当清晰。它一方面不断使用 SEC、CFTC、MiCA、MAS、SFC、CSA 这些极具权威感的监管名词,让读者形成“它已经非常合规”的第一印象;另一方面,官网却没有同步给出足够具体、足够直观、足够容易核验的监管身份信息。它把自己写成一个机构级、多司法辖区、面向未来的金融基础设施平台,但站点公开足迹又非常新,网站内容结构更偏叙事和招商,而非透明经营。它高举“可验证信任”,却没有把验证入口做成最显眼、最容易使用的公共工具。它对外有媒体内容,但这些内容更像品牌分发,而不像独立背书。对于普通用户来说,真正需要警惕的,不是某一条单独表述,而是这些特征叠加之后形成的整体画面:AequiSolva 看起来不像一个已经通过事实建立起信任的平台,更像一个试图用术语、框架、概念和包装,提前制造信任幻觉的虚假平台。

结语

所以,回到标题:AequiSolva 是骗局吗?

基于目前可核查到的公开信息,更审慎也更负责任的说法是:AequiSolva 至少是一个高度可疑、存在多重红旗的平台。 它最大的问题不是不会讲故事,而是故事讲得太大、太满、太像“机构级”,但真正能让公众核验的基础信息却明显不足。对于任何真正希望赢得长期信任的平台来说,最该做的不是不断重复“我们已经为全球监管框架做好准备”,而是把最简单的问题先回答清楚:谁在运营?谁在监管?哪里持牌?在哪里查?谁来审计?谁能独立验证? 在这些问题没有被直截了当地回答之前,把 AequiSolva 视为一个已经成熟、已经可信、已经具备稳固监管基础的平台,显然还为时过早。更准确地说,它目前更像是在“布置信任”,而不是“证明信任”。