97EX是一家成立時間未披露、宣稱註冊於美國懷俄明州的數字資產經紀商,總部位於Cheyenne。提供加密貨幣現貨、合約高槓杆、OTC與託管/借貸等交易品種,配有基礎教育資源並支持多語言。採用自研Web與移動端交易平臺,賬戶分級費率;最低存款未公開說明,合約槓桿上限未明示且資金費率隨市調整。

監管與資質:名義登記≠受監管

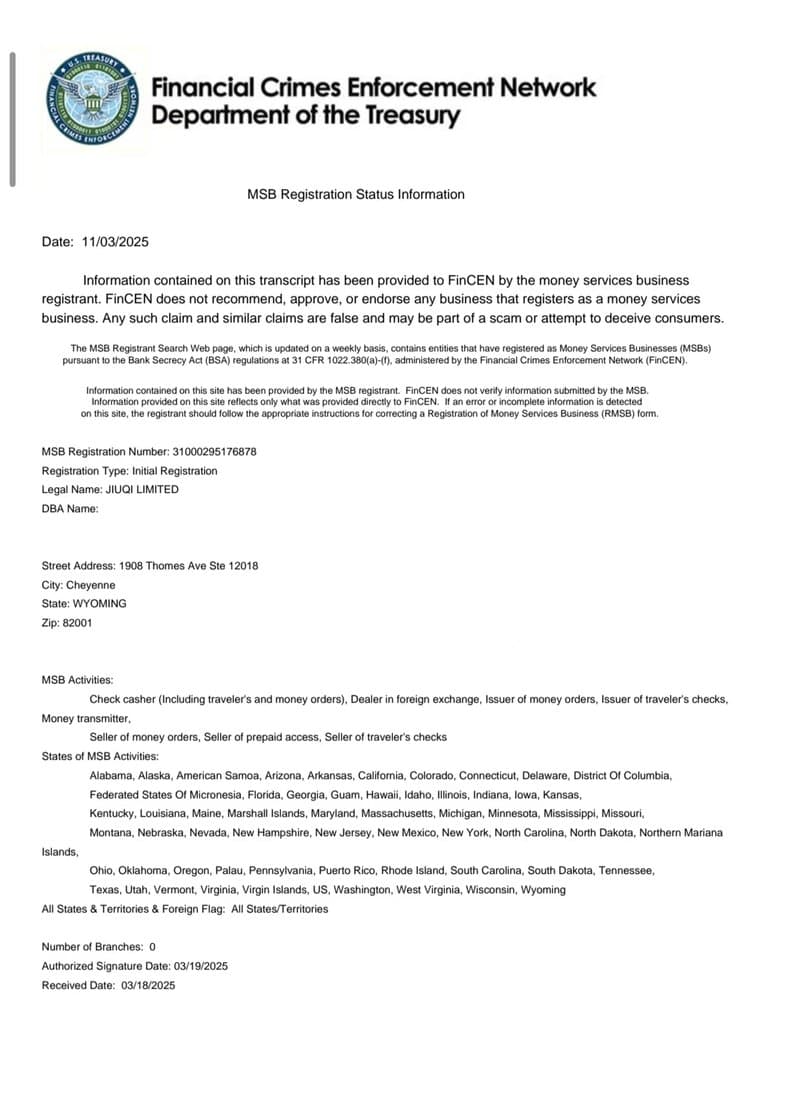

- 公示主體爲JIUQILIMITED,掛靠FinCEN的MSB登記,但登記業務指向外匯兌換/資金轉移等傳統金融,並不等於加密資產或證券類經營許可。

- FinCEN文件本身明確“登記不構成批准或背書”,將“FinCEN批准”對外宣介屬於誤導性表述。

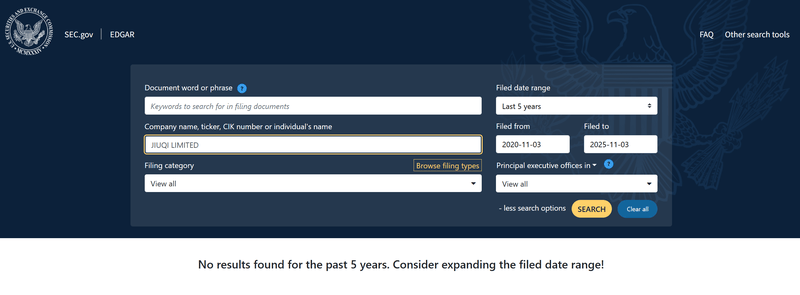

- SECEdgar檢索未見“97EX”或“JIUQILIMITED”有效備案。在美國境內從事證券/類證券化數字資產相關業務,通常需更高層級的合規授權。

結論:監管層面存在明顯空窗,合規敘事與實際授權並不匹配。

域名與品牌:舊殼新用,時間線無法證明資歷

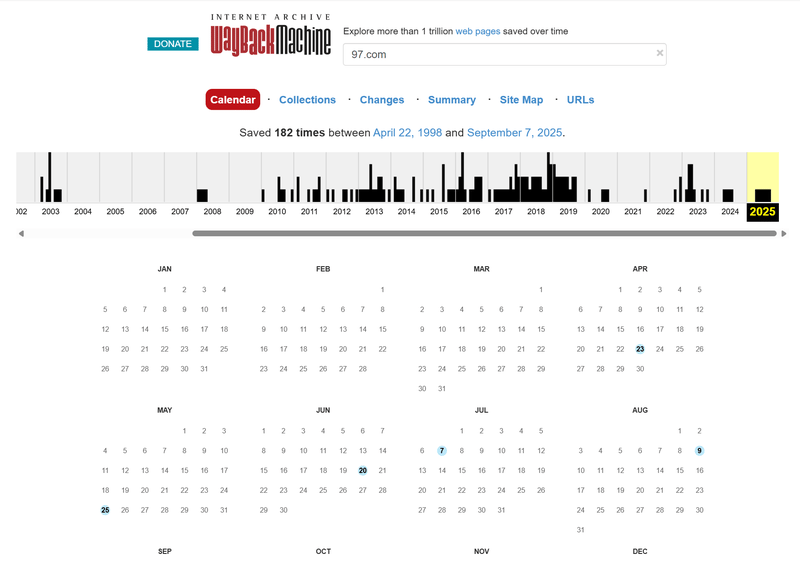

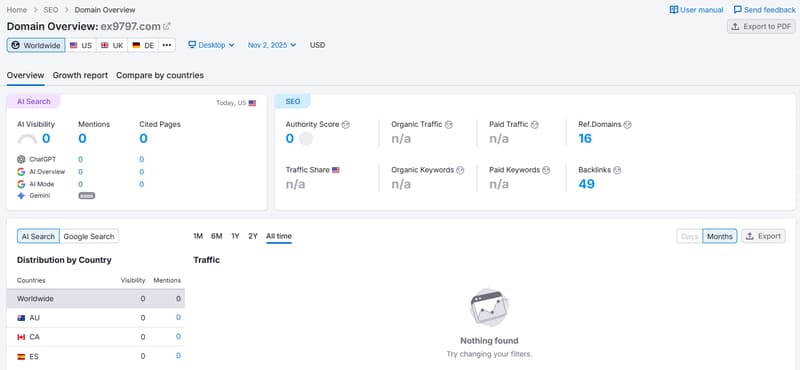

- 主域名97.com註冊年代久遠,但與“97EX”品牌的強綁定僅近兩年才形成,歷史快照顯示長期沉寂後才被重新啓用。

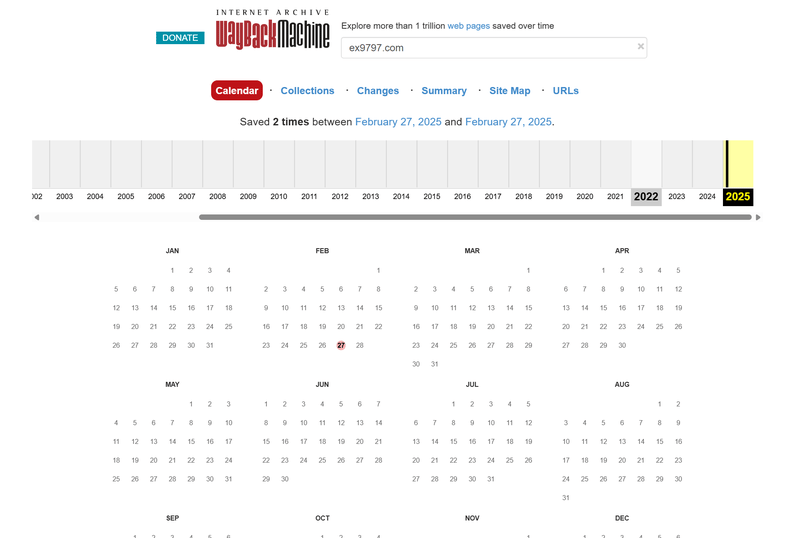

- 推廣域名ex9797.com註冊於2025-02-26,使用隱私保護,定位更接近中文市場導流與拉新。

結論:這是典型的“老域名+新項目”組合,域名年齡不等於平臺沉澱與風控能力。

業務版圖“鋪得過滿”:從現貨、合約到託管借貸與“股票OTC”

- 官方口徑涵蓋現貨、永續高槓杆、OTC、託管與借貸,甚至觸達“股票”。

- 這類廣譜產品線在強監管轄區通常意味着更復雜的許可鏈條;在SEC與其他公開庫未見對應授權時,產品越多,潛在合規錯配越大。

結論:業務外延與持證口徑不對稱,疊加對手方風險與清算風險。

代理與返佣:30%—45%高比例多層級結構

- 以月度交易量分檔返佣:30%/35%/40%/45%。

- 高返佣+多層級在歷史案例中常與“以量換聲量”的拉新驅動**綁定;一旦真實用戶與真實成交不足,平臺易轉向“手續費驅動”的消耗模式。

結論:強激勵結構加劇流量型風險,易誘導高頻與高槓杆行爲。

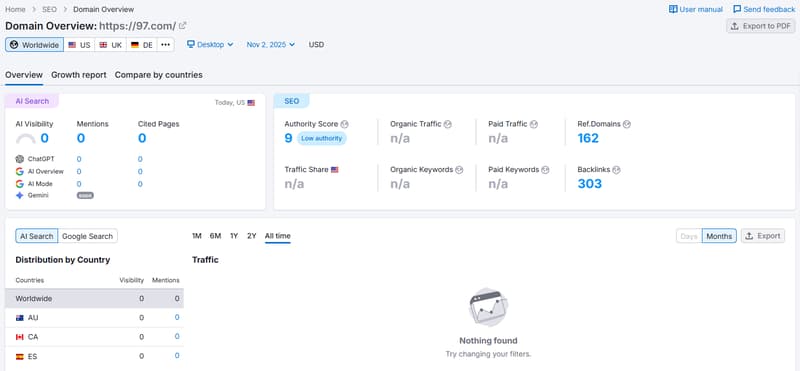

外部信號疲弱:流量近零、社媒基本停更

- 兩個相關域名的Semrush估算訪客量爲0;除Telegram外,多平臺社媒幾乎無有效更新與互動。

結論:缺乏真實用戶聲量與第三方口碑沉澱,難以印證“全球化運營”的市場敘事。

產品體驗與客服:入口混亂、鏈路脆弱、僅郵箱支撐

- 官網導航層級淺、分類不清、部分鏈接不穩;註冊與交易入口邏輯不直觀。

- 客服以郵箱爲主,常見響應爲24—48小時,涉及資金延遲/技術問題時慣用“上送複覈”。

結論:在與資金相關的高敏業務中,單一且滯後的客服形態難以有效承壓。

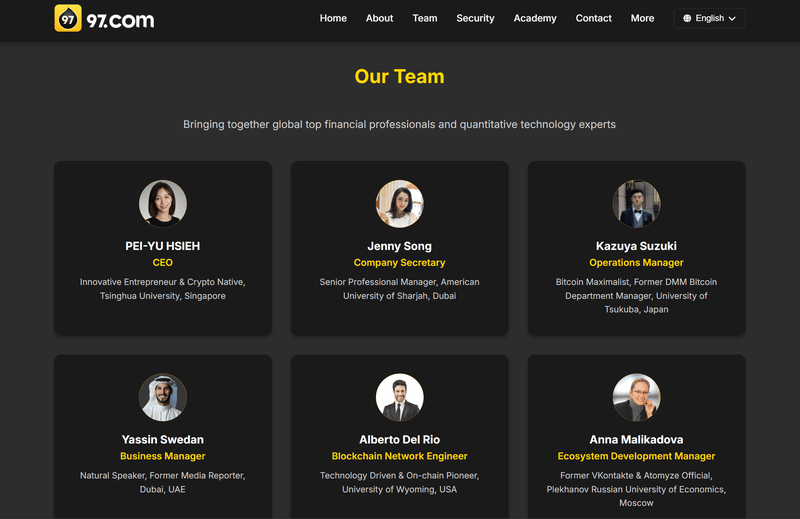

團隊呈現缺乏可覈驗錨點

頁面列出多名“高管/技術/營銷”姓名,但普遍缺少可驗證履歷、牌照或第三方背書鏈接。

結論:僅憑自述名單無法形成可信的人設閉環。

定製化自查清單

- SECEdgar覈驗:同時檢索“97EX”“JIUQILIMITED”,關注FormD/RegD等。

- FinCEN登記口徑:逐項比對登記業務類型與平臺實操產品,牢記“登記≠牌照”。

- 域名與快照:分別審閱97.com與ex9797.com的Whois與WaybackMachine時間線,識別“新用老域名”。

- 交易規則留痕:強平線、資金費率、槓桿上限、風控參數需截圖與存檔;留意不同頁面口徑是否一致。

- 鏈上路徑抽樣:若宣稱公開熱錢包地址,抽樣覈對進出賬與歸集邏輯。

- 代理協議條款:明確返佣來源、結算口徑、風控凍結觸發條件與申訴路徑。

- 客服證據鏈:保留所有工單與郵件往來時間戳,必要時錄屏。

風險評估

- 監管風險:高——FinCEN登記不等於加密/證券牌照,SECEdgar缺失備案。

- 操作風險:中高——多產品疊加且規則口徑待覈;入口與鏈路穩定性欠佳。

- 對手方風險:中高——高返佣拉新結構與低外部聲量並存。

- 信息透明度:中低——團隊可覈驗性弱,社媒與第三方數據缺失。

總體結論:97EX呈現多項高危特徵,不建議將其視作合規與穩健的交易對手。對風險承受能力有限的羣體,遠離該平臺更爲穩妥。