AequiSolva 試圖把自己包裝成一家面向下一代數字市場的頂級金融基礎設施公司。它在官網首頁反覆強調“Where Trust Is Proven, Not Promised”,並用“低於100微秒撮合延遲”“1.5M+ TPS”“ZK-PoR”“即時加密證明”“多司法轄區合規框架”等詞彙,營造出一種高度專業、機構級、全球化的平臺形象。它還把自己定位爲 “Financial Market Operating System”,並在頁面中不斷強調“可驗證信任”“監管領導力”“資產融合”與“全球合規能力”。光看文案,AequiSolva 想讓外界相信,它不是普通加密網站,而是一套已經爲未來金融市場搭好的操作系統。問題在於,一家公司可以把文案寫得很大,但真正決定可信度的,不是它把自己寫得多高級,而是它到底能不能把這些說法落到可覈驗的事實上。就這一點而言,AequiSolva 給出的公開答案並不令人信服。

AequiSolva 最大的問題,不是宣傳太多,而是“可信度表演”做得太滿

AequiSolva 最值得警惕的地方,在於它非常善於使用一種“看起來像合規、聽起來像受監管、實際上並不等於持牌或獲批”的表達方式。它並不是直接、清楚、可覈驗地告訴公衆:平臺由哪個法律主體運營、在哪些司法轄區持有什麼牌照、牌照編號是什麼、監管機構是誰。相反,它更偏向於用一整套高規格監管名詞和技術名詞,來製造“我們已經站進全球監管體系”的氛圍感。對於普通讀者來說,這種寫法極具迷惑性,因爲大多數人看到 SEC、CFTC、MiCA、MAS、SFC、CSA 這些名詞同時出現時,第一反應往往不是去分辨它到底說的是“已獲授權”還是“僅僅對齊標準”,而是先入爲主地認爲平臺已經相當正規。AequiSolva 官網最核心的疑點,恰恰就在這裏:它更像是在販賣“監管氛圍”,而不是展示“監管事實”。

AequiSolva 的監管敘事聽起來很強,但這不等於它真的受到了這些監管

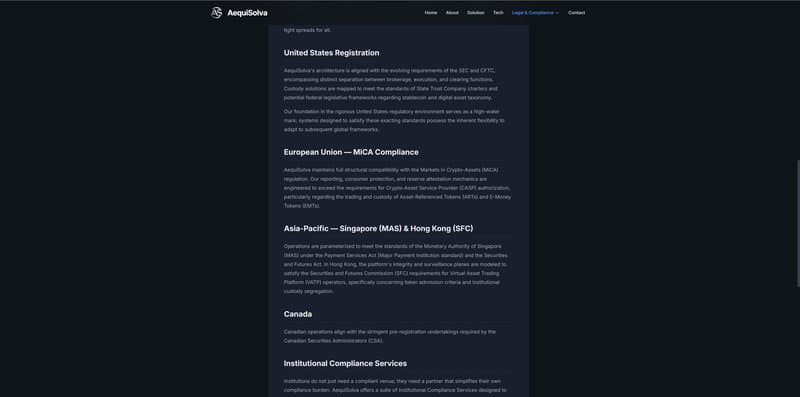

AequiSolva 在官網中聲稱,其架構“對齊”了 SEC 與 CFTC 不斷演變的要求,託管解決方案“映射”到 State Trust Company 的標準;它還表示自身與歐盟 MiCA 結構兼容,平臺的報告機制、消費者保護機制和儲備證明機制被設計爲足以滿足 CASP 授權要求;在亞太部分,它又稱運營參數可以達到新加坡 MAS 和香港 SFC 對相關平臺的標準;加拿大部分則寫自己符合 CSA 的 pre-registration undertakings 要求。表面上看,這像是一家已經圍繞全球主要監管框架完成佈局的平臺。可仔細看就會發現,這些用詞都極其講究分寸:它說的是 aligned with、mapped to meet、compatible with、parameterized to meet、align with,而不是更明確的 licensed by、registered with、authorized as。這不是小差別,而是本質差別。前者只是平臺官網自己的結構性表述,後者纔是法律和監管意義上的真實身份。AequiSolva 的問題,不在於它懂不懂這些監管框架,而在於它不斷借這些框架的權威感來給自己增信,卻沒有同步提供最基本、最直接的核驗信息。

如果 AequiSolva 真想證明自己的合規故事,它應該把覈驗做得非常簡單

真正的合規,不怕公衆覈對。美國 CFTC 面向投資者的官方頁面明確建議,在與相關平臺或中介機構發生業務前,應先覈實其註冊情況,並通過 NFA BASIC 系統檢查註冊、紀律歷史和財務信息。新加坡 MAS 設有官方 Financial Institutions Directory,公衆可以按業務類型和牌照狀態檢索相關機構。ESMA 的 MiCA 頁面也明確列出了過渡性 MiCA 註冊表,其中包括授權的 crypto-asset service providers 以及不合規提供相關服務的實體。香港 SFC 也公開發布虛擬資產交易平臺名單,以告知公衆哪些平臺已持牌、哪些僅在申請、哪些被拒絕或撤回。加拿大方面,CSA 則分別提供“可向加拿大居民開展業務的平臺名單”與“加密承諾/undertakings”頁面。換句話說,AequiSolva 所引用的這些監管框架,本身都建立在一個共同前提之上:該能查的,應該能查;該公開的,應該公開。 但 AequiSolva 自己的官網並沒有把最關鍵的核驗路徑講明白。它沒有在前臺頁面清晰列出具體監管實體、牌照編號、登記編號,甚至連總部地址都只寫成極其模糊的 “United States”。這不是透明,而是避重就輕。

把 SEC 和 CFTC 掛在嘴邊,不等於真的受 SEC 和 CFTC 監管

AequiSolva 的美國部分尤其值得警惕。它試圖通過“我們的架構符合 SEC 和 CFTC 演進中的要求”“我們的基礎建立在嚴格的美國監管環境之上”這類表述,讓用戶產生一種它已經深度進入美國監管框架的印象。但真正的問題是:哪個實體?什麼身份?誰在監管?在哪裏查? 官網目前沒有給出這些最基本的問題答案。CFTC 官方對公衆的建議很直接:註冊情況應當通過官方資源去核實,而不是通過平臺自己寫的宣傳文案去想象。SEC 對 Form D 的官方說明也非常明確:Form D 是豁免發行的通知文件,本身不是審批,不是授權,更不代表 SEC 對發行或平臺進行了背書。Investor.gov 的投資者提醒還特別指出,詐騙者可能會利用 Form D 誤導投資者,虛假宣稱自己“已在 SEC 註冊”或“已獲 SEC 批准”。這意味着,市場上本來就存在一類常見套路:借美國監管體系的名詞和流程,製造“我很正規”的錯覺。AequiSolva 當前最大的問題,不是一定已經被證實使用了哪一種具體套路,而是它的官網寫法高度符合這種“借監管詞彙造權威感”的風險特徵。

“美國註冊”四個字,看起來很硬,實際上遠遠不夠

AequiSolva 的外部宣傳稿中甚至出現了“Registered in the United States”的說法,MEXC News 的轉載頁也保留了這種表述,同時頁面明確說明該內容轉載自公開平臺,僅供參考,不代表 MEXC 立場,也不保證其準確性、完整性和時效性。問題不在於“美國註冊”這句話能不能寫,而在於它本身幾乎不提供任何足以建立信任的實質信息。美國註冊可以指公司設立、州級主體登記、某類通知文件提交、甚至只是商業實體存在,而這與金融監管意義上的受監管、持牌、可向公衆提供相關交易或託管服務,完全不是一回事。對於一個不斷高舉 SEC、CFTC、State Trust Company 和美國高標準監管環境的平臺來說,最後落到公衆面前的卻只是這樣一句模糊表述,說明它更想讓讀者“感受到權威”,而不是“覈驗到事實”。

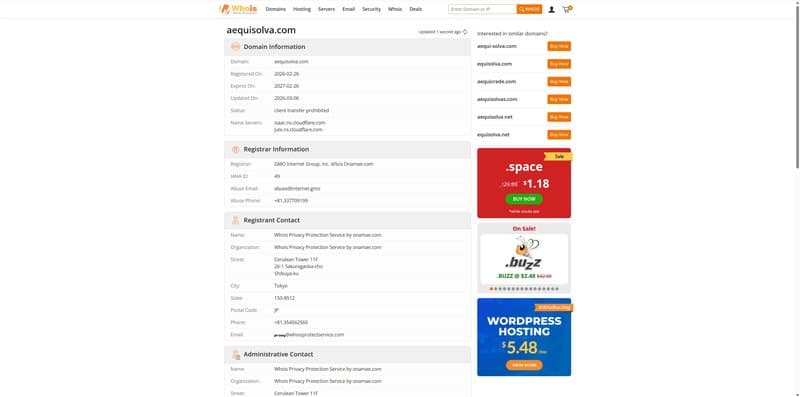

AequiSolva 的域名非常新,卻把自己寫得像一家已經成熟多年的全球平臺

另一個無法忽視的雷點是 AequiSolva 的公開時間線和它的敘事成熟度之間存在明顯不匹配。Whois查詢信息顯示,aequisolva.com 註冊於 2026 年 2 月 28 日。與此同時,其公開品牌足跡也非常新:與品牌相關的外部可見內容主要集中在 2026 年 2 月底至 3 月初這一小段時間內,且外部聲量極其有限。換句話說,AequiSolva 的公開存在本身仍然處於非常新的階段,但官網已經把自己寫成了一個跨越多司法轄區、具有機構流動性、主經紀服務、跨資產保證金、真實世界資產整合和未來治理機制的成熟系統。這種落差本身就很值得懷疑。真正成熟的平臺,往往是業務、記錄、合作、監管和市場信任一點點堆出來的;而 AequiSolva 給人的感覺更像是:先快速搭好一整套巨大的品牌敘事,再讓用戶自行腦補它已經具備相應實力。

這個站點更像一套包裝精美的推介頁,而不像一家透明經營的平臺

從公開頁面結構來看,AequiSolva 更像是一份經過精心設計的金融概念提案,而不是一套願意把經營信息攤開給公衆檢查的平臺。首頁負責講“世界觀”:可驗證信任、資產融合、監管領導力、五層架構、生態飛輪、路線圖、AUSL 治理;聯繫頁則更像是招商表單,主題是 Institutional Services、Partnership Opportunities、Technical Integration、Compliance & Regulatory、Media & Press。真正對普通用戶最重要的內容——比如清晰的法律主體、完整的總部地址、各地區業務邊界、明確的持牌信息、獨立驗證路徑——反而不夠突出。尤其是當“Headquarters”下面只寫了 “AequiSolva / United States” 這樣極度簡略的信息時,這種站點給人的感覺就不是“低調”,而是“怕被覈對”。對一家不斷把“可驗證”“合規”“機構級”掛在嘴邊的平臺來說,最基礎的公司信息反而如此模糊,本身就是強烈的可疑信號。

“可驗證信任”這句口號本身,也沒有被真正拿出來讓公衆驗證

AequiSolva 最愛強調的一點,是它不依賴“相信我們”,而依賴“驗證我們”。官網宣稱通過即時 Proof of Reserves 與負債證明,平臺的償付能力可以在任意區塊高度上被數學證明,用戶資產在線上與線下均進行隔離管理,不受混同風險影響。這種說法在文案層面很吸引人,因爲它精準命中了市場最敏感的痛點:託管、挪用、黑箱與償付能力。可問題在於,真正可驗證的平臺,通常會把最關鍵的驗證入口做得非常明顯:儲備證明頁面在哪裏?負債證明口徑是什麼?第三方證明機構是誰?審計方法是什麼?歷史記錄是否公開?而 AequiSolva 當前的公開頁面,更多是在強調“驗證”這個概念本身,而不是把完整的驗證工具鏈直接擺在用戶面前。換句話說,它更像是在利用“可驗證”這個詞建立品牌,而不是把驗證這件事真正交給公衆。說得直白一點:它很擅長說“你可以驗證我”,但沒有同樣清楚地告訴你“請在這裏驗證我”。

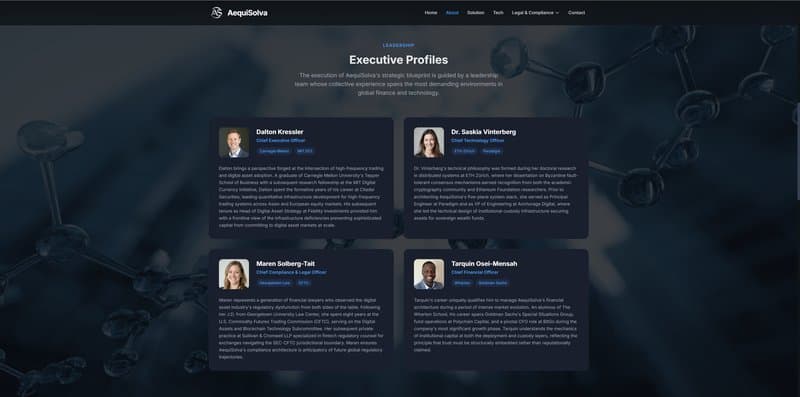

AequiSolva 的高管團隊在互聯網上沒有任何痕跡

對於任何一個把自己包裝成“全球金融基礎設施”的平臺來說,團隊可信度都是繞不過去的一關。真正有能力把業務同時向美國、歐盟、香港、新加坡、加拿大等監管體系靠攏的平臺,其核心高管與合規、技術、財務負責人,正常情況下都應當在公開職業網絡、歷史任職、會議演講、行業採訪或其他可覈驗資料中留下較爲穩定的痕跡。問題在於,AequiSolva官網所公開的團隊成員居然沒有一個可以在網絡上被查到,領英上也找不到任何相關信息。一個兩個AequiSolva的員工沒有信息不奇怪,但如果AequiSolva所有人員都無法在網絡上找到任何的公開信息,那就相當的可疑了。

AequiSolva 的媒體報道,更像公關分發,而不像獨立背書

從外部可見信息來看,AequiSolva 更像是在快速搭建媒體存在感,而不是已經形成穩定的行業背書。一條比較顯眼的外部內容,是 2026 年 3 月 3 日出現在 MEXC News 的轉載文章,主題是 AequiSolva 部署機構級 MPC 架構以保障用戶數字資產安全。頁面寫得很完整,談冷存儲、SOC、2FA、白名單和加密架構,還在“About AequiSolva”部分再次強調“Registered in the United States”。但同一頁面也明確寫明:該類文章轉載自公共平臺,僅供信息參考,不代表 MEXC 觀點,MEXC 不保證內容的準確性、完整性或時效性,也不對據此採取的行動負責。這種情形說明的不是“平臺得到了獨立媒體的強力驗證”,而更像是“平臺的品牌稿件開始進入分發鏈條”。在加密市場裏,被轉載從來不等於被驗證;被髮布也不等於被背書。若一個平臺的外部聲量更多來自這種宣傳型內容,而不是監管、審計、持牌記錄或長期市場參與者的獨立交叉印證,那麼這種“聲量”本身反而應該被當成風險提示來看待。

爲什麼 AequiSolva 看起來高度可疑

把所有關鍵點放在一起看,AequiSolva 的風險畫像已經相當清晰。它一方面不斷使用 SEC、CFTC、MiCA、MAS、SFC、CSA 這些極具權威感的監管名詞,讓讀者形成“它已經非常合規”的第一印象;另一方面,官網卻沒有同步給出足夠具體、足夠直觀、足夠容易覈驗的監管身份信息。它把自己寫成一個機構級、多司法轄區、面向未來的金融基礎設施平臺,但站點公開足跡又非常新,網站內容結構更偏敘事和招商,而非透明經營。它高舉“可驗證信任”,卻沒有把驗證入口做成最顯眼、最容易使用的公共工具。它對外有媒體內容,但這些內容更像品牌分發,而不像獨立背書。對於普通用戶來說,真正需要警惕的,不是某一條單獨表述,而是這些特徵疊加之後形成的整體畫面:AequiSolva 看起來不像一個已經通過事實建立起信任的平臺,更像一個試圖用術語、框架、概念和包裝,提前製造信任幻覺的虛假平臺。

結語

所以,回到標題:AequiSolva 是騙局嗎?

基於目前可覈查到的公開信息,更審慎也更負責任的說法是:AequiSolva 至少是一個高度可疑、存在多重紅旗的平臺。 它最大的問題不是不會講故事,而是故事講得太大、太滿、太像“機構級”,但真正能讓公衆覈驗的基礎信息卻明顯不足。對於任何真正希望贏得長期信任的平臺來說,最該做的不是不斷重複“我們已經爲全球監管框架做好準備”,而是把最簡單的問題先回答清楚:誰在運營?誰在監管?哪裏持牌?在哪裏查?誰來審計?誰能獨立驗證? 在這些問題沒有被直截了當地回答之前,把 AequiSolva 視爲一個已經成熟、已經可信、已經具備穩固監管基礎的平臺,顯然還爲時過早。更準確地說,它目前更像是在“佈置信任”,而不是“證明信任”。